RJRナビスコ | キャッシュフロー (単位:億円)

National Biscuit Company.を合併発足(ナビスコ)

米国のビスケット製造メーカー3社が合併することでNational Biscuit Company.(以下、ナビスコと表記)が設立された。合併した企業は、American Biscuit Company.、NewYork Biscuit Company.、United States Baking Company.の3社であった。合併後の本社はシカゴ市に設置され、CEOとしてAdolphus Green氏が就任した。

合併の狙いはビスケット販売におけるマーケティングの効率化であった。当時の米国のビスケット業界は中小メーカーが地域ごとに群雄割拠する構造であったが、ナビスコはビスケットの販売方法を変革した。従来の業界では「樽売り」が一般的であったが、ナビスコは「紙放送によるパッケージ」により販売。加えて卸売業者ではなく小売業者向けへの直接的な販路を重視。この結果、ナビスコの市場認知度が高まり、ビスケットの米国内のシェアを伸ばしていった。

これらの経緯から、ナビスコは「マーケティングに長けた企業」として、ビスケット業界において頭角を現した。

「オレオ」を発売

クリーム入りビスケット「オレオ」を発売。ロングセラーに育つ

カナダに現地法人を設立

カナダに現地法人を設立して海外進出を本格化。数年後にカナダにて製造拠点を新設

イギリスに現地法人を設立

欧州に進出

「リッツ」を発売

バター入りクラッカー「リッツ」を発売。ロングセラーに育つ

商号をNabisco(ナビスコ)に変更

NBCからナビスコに商号変更を実施。同名のラジオ局(National Broad Casting)と区別するため、ナビスコに変更

英フレア社を買収(ビスケット製造)

国際事業部を新設

海外展開を本格化するために、国際事業部を設置。1968年までに欧州を中心に全世界で11の拠点を設置した。生産面でもナビスコの全工場78工場のうち、海外工場は37工場に及び、現地生産の体制を整えた

伊サイワ社を買収

イタリア進出のため、現地のビスケットメーカーを買収

独ハリー・ツルエラー社を買収

西ドイツ市場に本格進出するために、現地の大手製パン・製菓メーカーであるハリー・ツルエラー社(1891年創業)を買収

コルゲート社と経営統合を計画(破談)

1968年にナビスコは、日用品メーカーである「コルゲート社」との経営統合を発表。コルゲート社は海外販売に強い一方(全世界54か国に拠点)、ナビスコ社は売上高の海外比率が20%にとどまり、グローバル展開に課題を抱えていた。そこで、海外事業に強いコルゲート社と経営統合し、ナビスコとしてはビスケットなどの自社製品をコルゲートの販路を通じて販売することを目論んだ。

ヤマザキ・ナビスコを設立(日本進出)

ナビスコは日本進出を図るために、日本国内の外資規制にのっとり合弁方式による進出を決定。パートナーとして日本国内の大手製パンメーカー「山崎製パン」と、総合商社「日綿実業(現・双日)」を選定して、ヤマザキ・ナビスコを共同設立した。

出資比率はナビスコ45%・山崎製パン45%・日綿10%で決着した。当初はナビスコが50%を保有する計画だったが、日本の農林省が外資企業であるナビスコの参入を警戒し、政治的な理由から出資比率が45%に引き下げられた。

J. B. Williams社を買収(日用品)

日用品メーカー(トイレタリー・医薬品)のJ. B. Williams社を買収。しかし、採算が取れず1982年に同社を売却

Aurora Product社を合併(家具・ペットフード)

家具およびペットフードメーカーのAurora Product社を買収。しかし、採算が取れず1977年に同社を売却

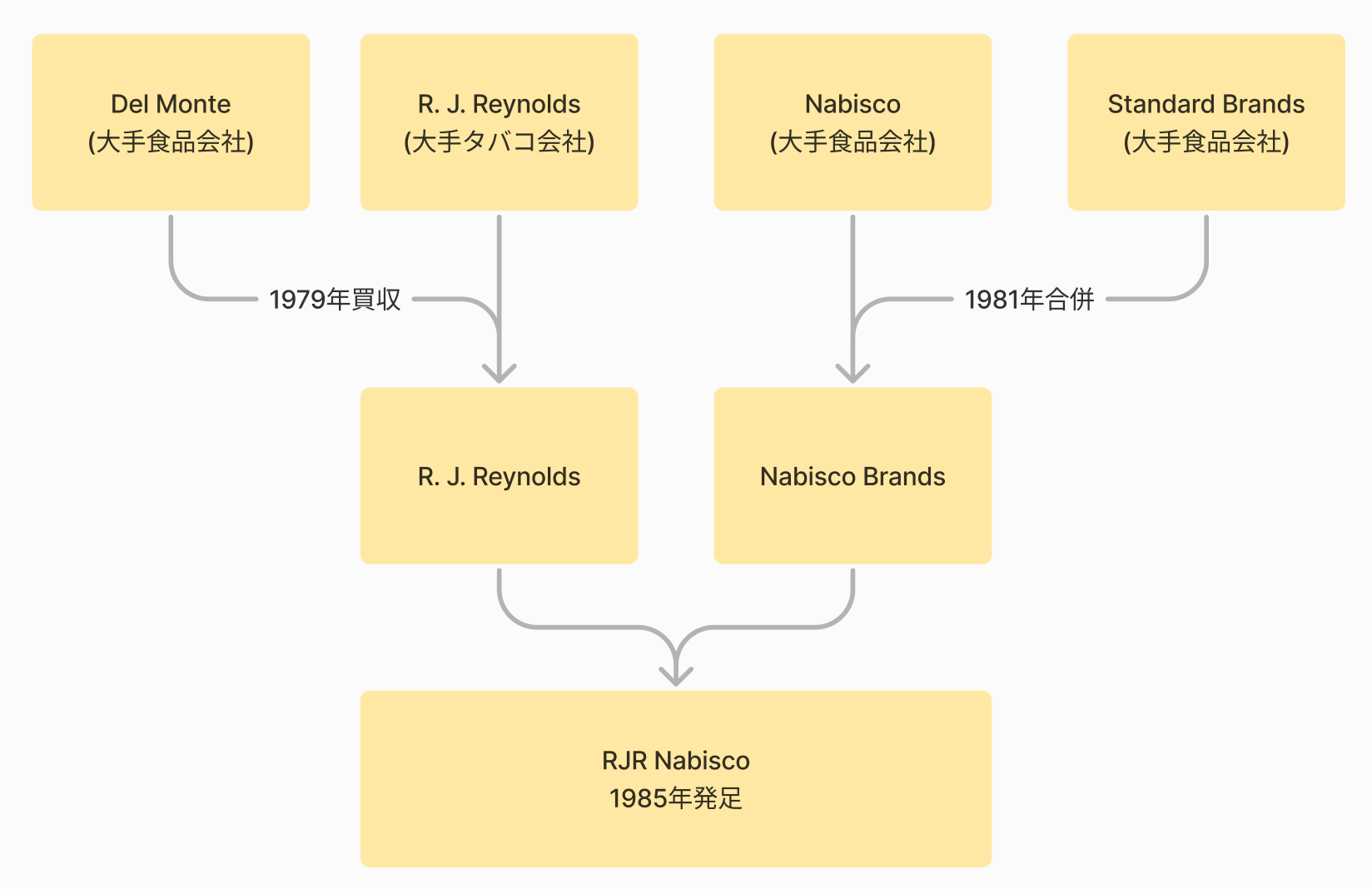

米Standard Brandsと合併。商号を「ナビスコ・ブランズ」に変更

1980年前後の第二次オイルショックにより燃料費が高騰。食品業界では大型合併による規模の拡大がトレンドとなり、1979年には米デルモンテがRJRに買収されるなど再編が活発化した。

原材料費の高騰を受けて、ナビスコは大手食品メーカーであるブランズ社との合併を決定。ナビスコ・ブランズに社名を変更し、売上規模を拡大した。

RJレイノルズがナビスコを買収(RJRナビスコの発足)

米国の大手タバコメーカーであるRJレイノルズが、ナビスコを49億ドルで買収することを決定。RJレイノルズは巨額買収を通じて食品部門(デルモンテ・1979年買収)を拡充しており、グローバル展開により規模を拡大することを目指していた。

1986年に持ち株会社の称号を「RJRナビスコ」に変更し、傘下の子会社として「ナビスコ」を抱える組織形態をとった。RJRナビスコには食品事業として、ナビスコのほかにも、RJRが1979年に買収したデルモンテを抱えており、総合加工食品メーカーとなった。

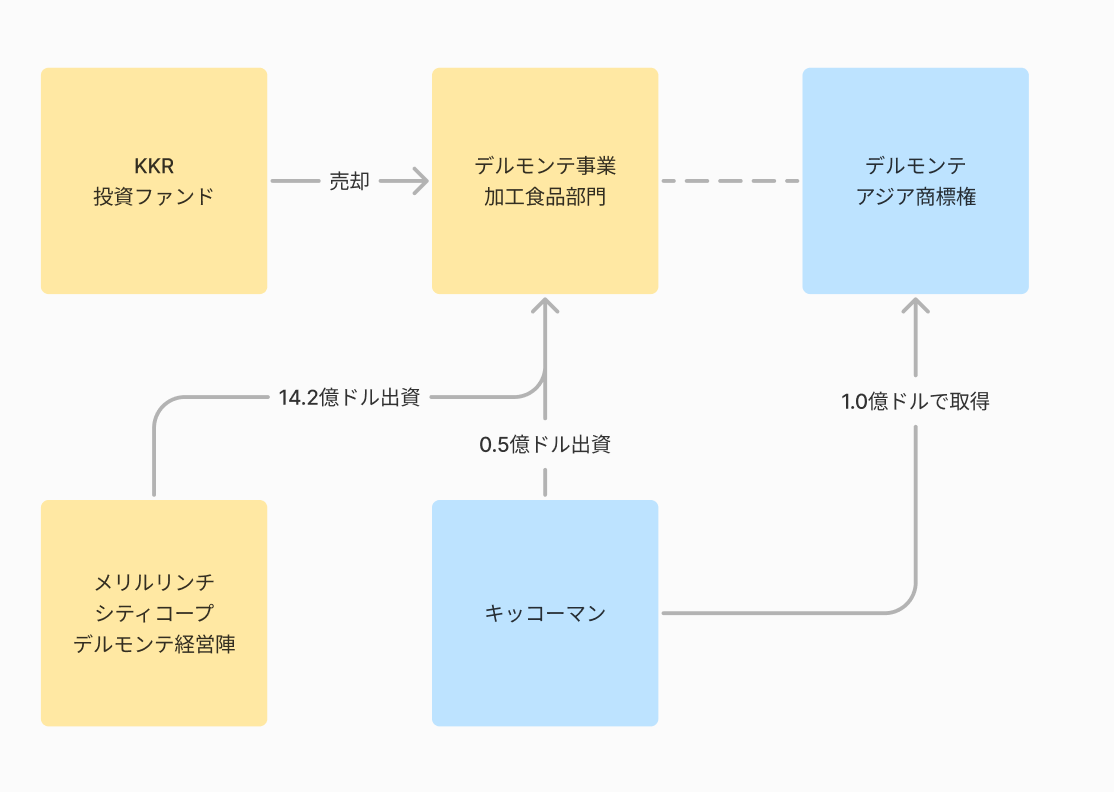

負債圧縮のために事業売却を本格化。デルモンテ事業を売却

KKRはRJRナビスコの負債を圧縮するために事業売却を実施。旧RJレイノルズが1979年に買収したデルモンテ(トマト加工品の製造販売)について事業売却を決定。デルモンテの株式を売却すると同時に、一部の商標権を日本のキッコーマンに売却した。

社債発行および株式公開を実施

RJRナビスコはLBOによって調達した借入金(高利回りのジャング債)について、金利負担を低減するために社債の新規発行を決定。金利コストを削減した。

また、1991年にRJRナビスコは株式公開を実施し、上場企業として市場に復帰した。

タバコ事業の競争環境が激化。従業員10%のリストラを発表

1993年4月2日(金曜日)に競合のマールボロが20%の値下げを実施。業界内は騒然となり「マールボロの金曜日」として記憶された。これによりマールボロがシェアを拡大する一方、RJRのタバコ事業は苦境に陥った。1993年度にRJRナビスコのタバコ事業は、営業利益ベースで大幅な減益となった。

このため、1993年にRJRナビスコは経営再建を行うため、従業員10%のリストラを発表した。

タバコ部門から一部撤退(JTに事業売却)

RJRナビスコHDは不採算のタバコ事業について、米国事業以外からの撤退を決定。売却先は日本のタバコ企業JTで、RJRナビスコはタバコ事業を9477億円で売却した。

JTによるRJRナビスコのタバコ事業の巨額買収は日本でも注目を集めた。JTとしては縮小する日本市場ではなく、グローバルにタバコ事業を拡大するために買収を決めた。

フィリップモリスがRJRナビスコを買収

大手タバコ会社のフィリップモリスがRJRナビスコの買収を決定。RJRナビスコは大手企業の傘下となり、独立した株式公開企業としての歴史に終止符を打った。

この結果、1985年に発足したRJRナビスコは、米国タバコ事業、米国以外のタバコ事業(JTに売却)、デルモンテ事業(キッコーマンなどに売却)、食品事業(フィリップモリスに売却)にそれぞれ分割される形となった。

このため、LBOによる経営再建は厳しい結果に終わった。この状況について、米国現地メディアは「RJRナビスコの悲しい物語(The Sad Story of RJR Nabisco)」(1999/3/11 tampabay)と評した。